私は多重債務を抱えており、支払いが困難となり思い切って任意整理を依頼しました。

私は多重債務を抱えており、支払いが困難となり思い切って任意整理を依頼しました。

結論として任意整理を踏み切ったおかげで、120万円以上の借金が減りました。

この記事では勇気を持って相談した結果について詳しく説明しています。

任意整理体験談!400万円以上を減額

私は3つの会社から400万円以上(利息含め)の借金を借りていました。

| 項目 | 元金総額(円) | 利率(%) | 利息合計(円) | 利息含めた総額(円) |

|---|---|---|---|---|

| 楽天カード(リボや分割) | 1,100,000 | 15 | 約1,200,000 | 約4,200,000 |

| 某銀行フリーローンA | 1,600,000 | 13 | ||

| 某銀行フリーローンB | 500,000 | 10 | ||

| 合計 | 3,200,000 | 38% |

初めのうちは自力返済をなんとか頑張っていましたが

- 借金を借金で返済する多重債務に陥る

- なんとかして返済を頑張るためにおまとめローンに手をだす

- 返済が楽になったと思い、心の隙間が生まれる

- 新たに借り入れして更なる多重債務に陥る

- 誰にも相談できずに冷静な判断ができなくなる

これだけの返済を自力返済なんて不可能と感じました。

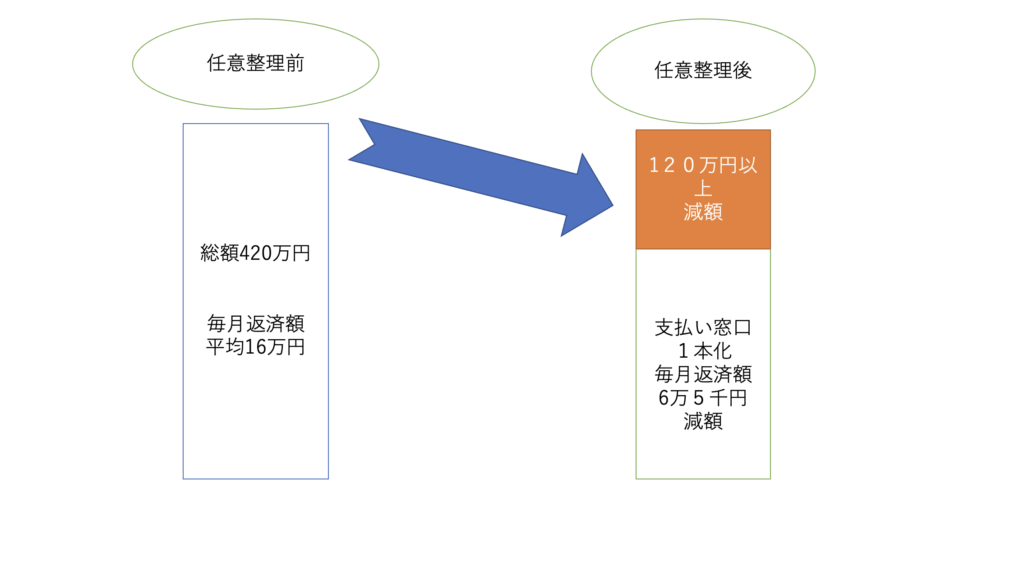

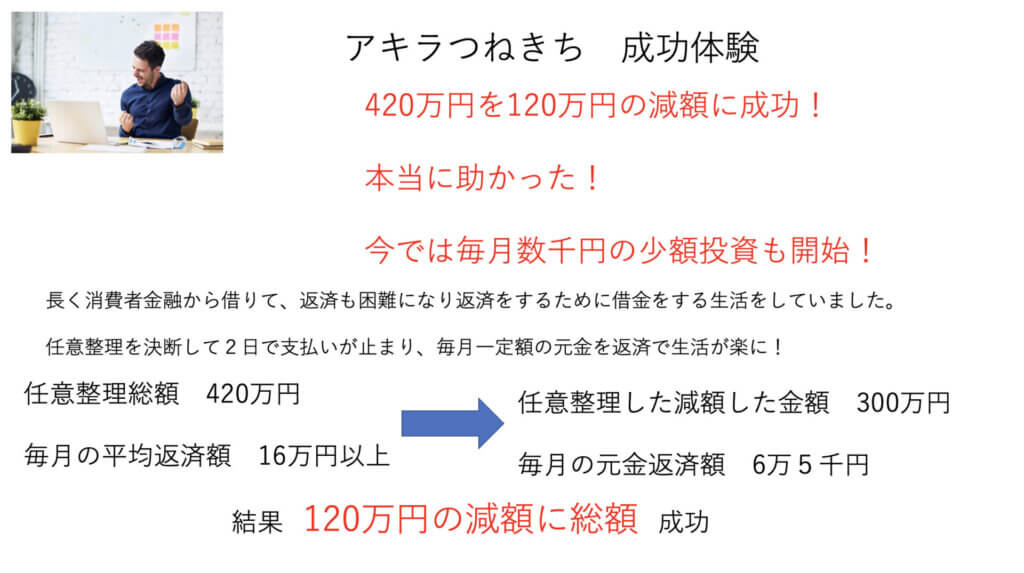

そして任意整理をした結果、420万円が120万円以上の減額に成功しました。

| 任意整理前 | 任意整理後 |

|---|---|

| 借金総額420万円 | 利息カットの120万円以上減額 |

| 毎月16万円以上返済 | 毎月6万5千円の支払い |

| 利息ばかり返済で元金減らず | 利息カットの元金返済 |

| 終わりの見えない返済期間 | 5年間で完済する返済計画 |

任意整理をしなければよかった?

任意整理を依頼することへの迷いはあります。

ですが任意整理をしない方がいい理由はあるのでしょうか?

あなたが自力返済で苦しんでいる場合であれば任意整理を今すぐするべきです。

理由として

①借金の返済が困難な場合

②多額の借金がある場合、月々の支払いを調整して借金返済を再スタート

③過払い金の回収が可能な場合

④借金返済が不可能な場合

⑤自力返済が困難で強制執行や差し押さえなどの手続きが行われる前に行う

⑥信用情報に与える影響を軽減する

⑦返済計画を整備し、返済スケジュールに基づいて返済ができる。

⑧最終的に信用情報に与える影響を軽減する

メリットは多くあります。

将来のことを考えて任意整理をしましょう!

借金が返せないとどうなる? 借金を返せないと、最終的に法的手段で財産没収となります。

借金を返せないと、最終的に法的手段で財産没収となります。

私も長い返済数年が続いた結果、督促状まで届き始めた頃だったので、任意整理を依頼しました。

本当にやっていなかったら家族にバレて、財産の差し押さえは間違いありませんでした。

返済が滞って家に連絡がされ始めたら、一刻の猶予はありません。

あなたも近い状況であれば、相談だけでもするべきです。

まとめ

- 手続きは意外にも簡単

- 周りにバレるリスクはほぼない

- 利息カットで5年以内の完済を目指せる

- 早めの依頼をオススメ

- 悩んでいるうちに利息は増えていくだけ

私の場合は任意整理を依頼して、現在進行形ですが着実に借金は減っています。

まず、今できることを考えて借金がどれだけ減額されるか相談をしましょう!

詳しい任意整理体験談はコチラから↓