任意整理を依頼するのにどんな質問が来るのか、とても心配になると思います。

私は任意整理を依頼するのに、複数の司法書士事務所に相談をしました。

ほとんどが、現状の借入状況や返済計画が立てられるかと言った話し合いでした。

その中でも、共通する質問が大きく分けて4つありました。

4つの質問

- 借入はいくつあるのか

- いつから借入をしているのか(期間)

- どこの金融機関から借り入れているのか

- 任意整理ができないケースについて

私が相談したときの、質問内容について細かく解説をしていきます。

任意整理を相談して尋ねられた4つの共通質問

先ほども言いましたが、大きく分けて4つが共通した質問内容でした。

うる覚えの答えでもいいですが、事前に答えを用意しておくことをお勧めします。

いつから借入したのか(期間)

| 内容 | 説明 |

|---|---|

| 借入期間が1年未満の場合 | 利息カットが難しく、利息も請求される可能性あり |

| 過払い金請求の可能性 | 過去に支払った金額が多すぎた場合、返金を請求できる可能性あり |

| 過払い金の時効 | 最後の支払いから10年で時効が発生する |

| 完済した借金 | 完済した借金も報告すべき |

上記の表のように、借入している会社に「どれくらいの返済期間」によって和解の結果が変わってきます。

また、過払金も長期間支払っていることで、過払金請求の可能性もあります。

何社から借入しているのか

| 内容 | 説明 |

|---|---|

| 借入会社ごとの利息の% | 会社によって利息の割合が異なるため、把握が必要 |

| 利息が高い順に整理する | 任意整理をする場合、高い利息から整理するのがおすすめ |

| 任意整理の意味 | あなたが選択する借金整理方法であり、全ての借金を任意整理の対象にする必要はない |

| 弁護士・司法書士の報酬 | 任意整理を受託すると報酬が増えるため、費用を抑えられる事務所を選ぶべき |

利息が低い借入を任意整理しても、あまり意味がない場合もあります。

任意整理は将来利息をカットするため、低い利息設定であれば減額する意味がなくなります。

また、任意整理する件数によって報酬費用が変わってきます。

どこの金融機関

金融機関によっては、和解交渉に応じにくい金融会社があります。

代表的な金融機関で言えば「アコム」。

全ての和解が難しいわけではありませんが、条件によっては和解に応じないこともあります。

任意整理ができないケースについて

任意整理できないケース

- 借入額が大きく返済ができる程度の収入がない

- 借入先が和解に応じてくれない

- 任意整理に適していない借金である

- すでに借入先から差し押さえにあっている

注意事項として、説明を受けました。

主に4つの条件に該当していると難しいです。

任意整理しなければよかった?

私としては任意整理をしていなければ、多額の多重債務を自力で完済することは不可能でした。

任意整理せず放置して滞納してしまうと、督促状や催促状が自宅に届き、しなければよかったと思えない状態になります。

任意整理することで

- 利息カットして元金は確実に完済

- 3〜5年で返済が終了する

- 複数支払い窓口が1本化

- 誰にもバレずに完済できる

- 会社や家族など身バレしない

- 返済が終われば元の生活に戻れる

- ローンも組める

しっかりとした返済計画も立て、完済を目指せるメリットがあります。

あなたが自力返済ができない状態を続ければ、大きなデメリットを被るので一刻の猶予もありません。

現状、支払いが厳しくて困っているはずだけど、相談が難しいのではと言う理由で相談を先延ばしきにしていませんか?

まずは相談してみないことには解決はありません。

まとめ

任意整理をいくつかの事務所で相談したときに、質問された共通内容です。

しかし、その場で答えられなくても具体的なことは、契約をして事務所側が受任通知を送付してから細かなことを把握していきます。

できるだけ、その場で答えられる内容には回答することをお勧めします。

結果によって、任意整理が可能かどうかが決まってきます。

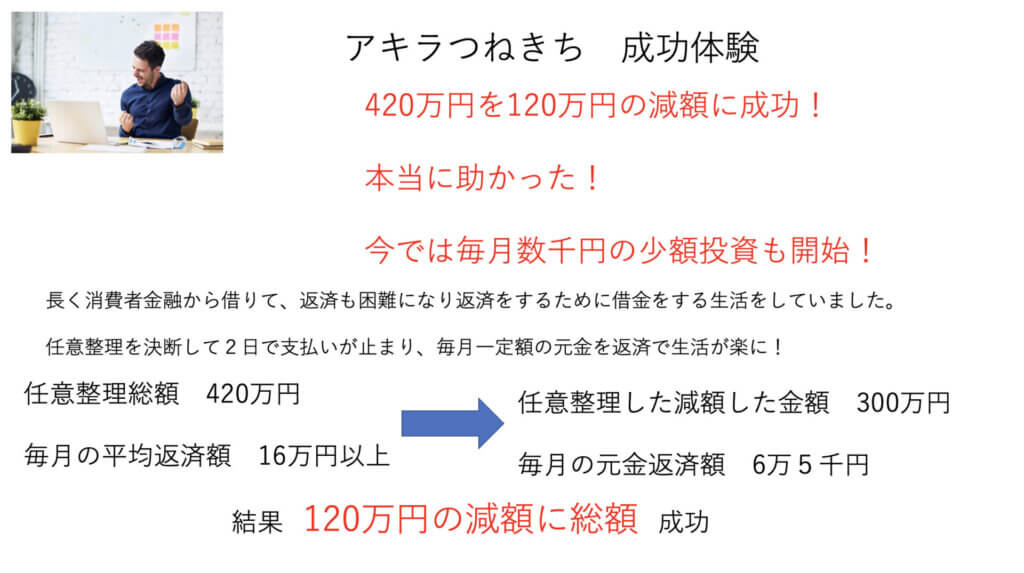

また、私の任意整理体験ですが、結果として任意整理を依頼して良かったです。

なぜなら借金問題を解決できないと将来に大きく影響してくるからです。

あなたも現状、支払いが厳しくて困っているのではありませんか?

あなたが借金を返すあてもなく彷徨っているならば、今すぐ法律の専門家に相談をしましょう。

あなたも借金の減額をして月々の支払いを楽にしましょう!

1日でも早くゆとりを持った生活に戻りませんか?

もっと詳しい内容はこちらから↓